Aktivitetsbaseret budgettering er en ud af mange måder at håndtere virksomhedens økonomi. Vi har lavet denne Q&A med vores tidligere Manager, Professional Services, Danny Stjerne, hvor vi spørger ind til, hvad der gør metoden anvendelig, og hvilke fordele og ulemper der er

Hvad forstår man ved aktivitetsbaseret budgettering?

Aktivitetsbaseret budgettering er en budgetmetodik, der tager udgangspunkt i aktivitetsniveau og mængder. I en ideel verden tager den udgangspunkt i den strategiske plan for at udmønte den i aktivitetsmængde mål. Man kan sige, det er en form for operationaliseret strategiplan.

For at omsætte aktivitetsmængderne til finansielle tal, bliver man også nødt til at have økonomiske priser tilknyttet aktiviteterne. Dette er salgspriser, variable kostpriser og kapacitetsomkostningspriser, som man kan gange mængderne med.

Hvad er fordelene ved at lave aktivitetsbaseret budgettering i forhold til mere traditionel budgettering?

Hvis man IKKE tager udgangspunkt i aktivitetsmængder, er der ingen garanti for, at den forventede aktivitetsmængde reelt hænger sammen med hverken omsætnings- eller kapacitetsbudget (eller forecast).

Fordelen ved at tage udgangspunkt i aktivitetsmængder er, at dette er udgangspunktet for hele processen og omsætning, variable omkostninger og kapacitetsomkostninger bliver afledt af disse mængder. Det skaber overblik over aktiviteterne og de afledte økonomiske tal.

En anden fordel er, at man hurtigere og lettere kan foretage simulationer. Det kan være worst og best case scenarier, men også simulationer af ”hvad hvis”-typen omkring kundernes forventede træk, konkurrenternes indsats, ændrede prisforudsætninger i markedet etc.

Ved traditionel budgetlægning, hvor aktivitetsniveauet ikke er linket direkte sammen med den afledte økonomi, bliver denne type af simulationer betydeligt mere besværlige. Det bliver også sværere at gennemskue sammenhængen mellem forudsætningerne og de afledte økonomiske tal.

Hvad er ulemperne ved aktivitetsbaseret budgettering?

Det nødvendige krav for at kunne gennemføre aktivitetsbaseret budgettering er, at man har rimelig detaljeret og korrekt viden omkring sine aktivitetspriser.

Hvis ikke man har valide prisdata, man kan stole på, kan og skal man ikke forsøge sig med aktivitetsbaseret budgettering.

Ulempen er derfor i forhold til traditionel budgettering, at man skal have en rimelig detaljeret analyseindsats på plads omkring sine aktivitetsmængder og prisen per enhed. Det kræver derfor igen, at man har sine værktøjer og ressourcer på plads for at sikre, at man har disse oplysninger.

Jeg vil dog nævne, at man jo ikke nødvendigvis behøver at starte med et ”big bang”, hvor det er alt eller intet. Man kan implementere sit aktivitetsbaserede budget i faser. Man kan starte med de dele, hvor man har priskendskab og så udvide i takt med, at man får skabt sig det nødvendige underliggende datagrundlag.

Kan du også benytte aktivitetsbaseret budgettering ved forecasting?

Ja, så absolut. Jeg skelner reelt ikke mellem begreberne budget og forecast. For mig er det blot to termer, der dækker over det samme.

Jeg ved dog, at mange opfatter et budget som en tidsbegrænset enhed, som typisk dækker et finansår. Forecast opfatter mange typisk som noget, der enten rækker længere end ”budgettet” eller foretages rullende, og som involverer estimering eller justering i forhold til budgettet.

Årsbudgetter har været udsat for stærk kritik – især fra fortalerne af ”beyond budgeting”. Kritikken går på, at et budget er ”statisk.” At budgettet ikke tager højde for, at virksomheder konstant er udsat for ændringer af forudsætninger. De ændrede forudsætninger medfører ændringer af de angivne aktivitetsmængder.

Ved rullende forecasting indfører man jo faktisk bare en oftere udført budgettering (kvartals- eller månedsvis rulning). Altså reelt mere budgetlægning end mindre. For at dette kan gøres effektivt, har man behov for performance management-værktøjer, som gør en sådan proces effektiv.

Hvis vi her antager, at et forecast betyder en rullende finansiel målsætningsplan, vil man naturligvis også kunne udarbejde et aktivitetsbaseret forecast reelt på samme måde som et budget.

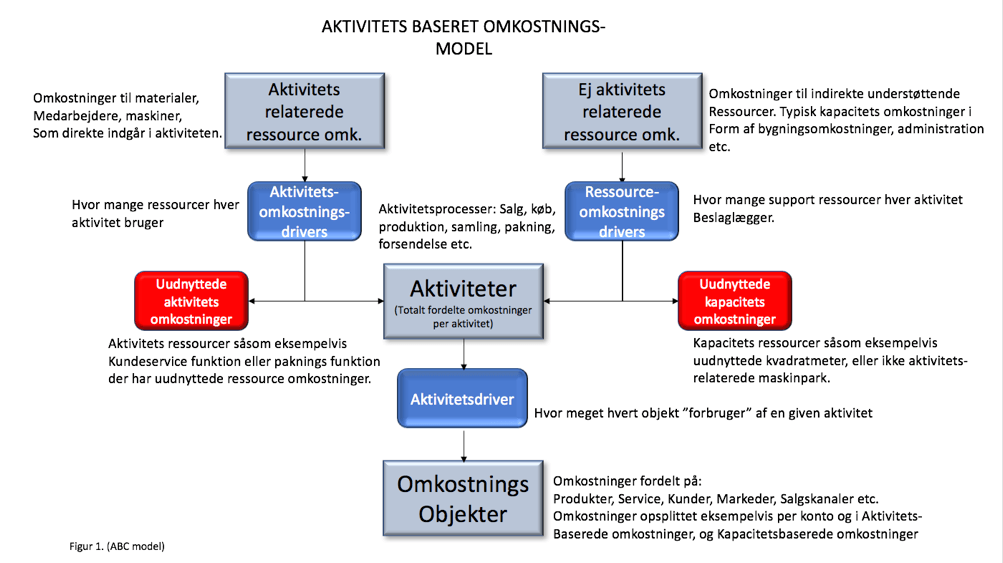

Er aktivitetsbaseret budgettering det samme som Activity Based Costing?

Nej, aktivitetsbaseret budgettering er en budgetmetodik, som reelt rækker bredere end Activity Based Costing (ABC). Men som det fremgår af det forrige spørgsmål, er det nødvendigt at have en rimelig dybtgående viden om aktiviteternes priser. Derfor er ABC ofte implementeret i et eller andet omfang i virksomheden, før man reelt kan benytte aktivitetsbaseret budgettering.

Det er dog ofte således, at man implementerer ABC for at få en dybtgående viden om produkt- eller ydelsesomkostninger. Den viden kan benyttes i aktivitetsbaseret budgettering. Når du implementerer aktivitetsbaseret budgettering, behøver du ikke nødvendigvis så dybdegående viden om omkostninger, som ABC giver.

Man skal bare have analytiske værktøjer til at kunne frembringe salgs- og omkostningspriser for aktivitetsmængderne, afledte kapacitetstræk og deres omkostninger.

Forskellen mellem ABC og aktivitetsbaseret budgettering går derfor også på, at man ikke nødvendigvis behøver at udmønte kapacitetsomkostningerne per mængdeenhed. Man skal blot vide, hvad hver aktivitet trækker af total kapacitet og de afledte totale kapacitetsomkostninger.

Er der en ”one size fits all”- metode til de forskellige type virksomheder?

Nej, det er det ikke. Produktionsvirksomheder er nok de mest komplicerede. Her producerer man produkter, og her har man typisk en given omkostningspulje, som ikke kun er variabel. Der er også nogle faste kapacitetsomkostninger. Her er det helt store spørgsmål ”Hvordan får man fordelt sine kapacitetsomkostninger ud på produktet?”

Det er typisk mere kompliceret end handelsvirksomheder, som køber produkter og har en variabel pris, så har de nogle lageromkostninger, og så skal varerne videre.

I servicevirksomheder er der typisk serviceydelser, man leverer og selv sætter kostpriser på, og så er der er nogle kapacitetsomkostninger. Men som en tommelfingerregel er der typisk færre kapacitetsomkostninger end en produktionsvirksomhed.

Hvor meget indsats kræver aktivitetsbaseret budgettering?

Det kommer helt an på ambitionsniveauet i virksomheden, og hvor mange ressourcer, man har.

I nogle tilfælde kan det være nogle få mennesker, der klarer opgaven. Det kan være controllere, som går ud og interviewer relevante personer i organisationen for at prøve at indsamle viden om virksomhedens aktivitetsniveau og cost driverne. Det kan være information om alt fra tidsforbrug til informationer omkring aktiviteter og om virksomhedens forretningsmodel.

Andre gange involverer man en større del af organisationen og beder dem om at levere data, hvor økonomifunktionen selv laver analyser.

Hvilke type virksomheder vil få størst udbytte af aktivitetsbaseret budgettering?

Praktisk talt alle. Fra servicevirksomheder til handelsvirksomheder til produktionsvirksomheder. Udbyttet kan være lige stort. Det afgørende er, at man leverer en ydelse til en kunde, som man vil kende kostprisen og trækket på ressourcer.

Aktivitetsbaseret budgettering i Prophix

Beregnede konti og versioner

Ud over allokeringsværktøjet beskrevet ovenfor, kan man i Prophix udregne afledt omsætning og afledte omkostninger. Det gøres ved at have statistik-konti, der indeholder mængder og andre konti, der indeholder priser, samt afledte kalkulerede konti som udregner omsætning og omkostninger.

I Prophix kan man også have forskellige beregningsmetoder for forskellige versioner. Her kan aktuelle tal på en konto være normal indlæsning (input) for Aktuel version, mens sammen konto kan være beregnet (eksempelvis mængde * pris) for en Budget- eller Forecast-version.

Allokeringer/fordelinger

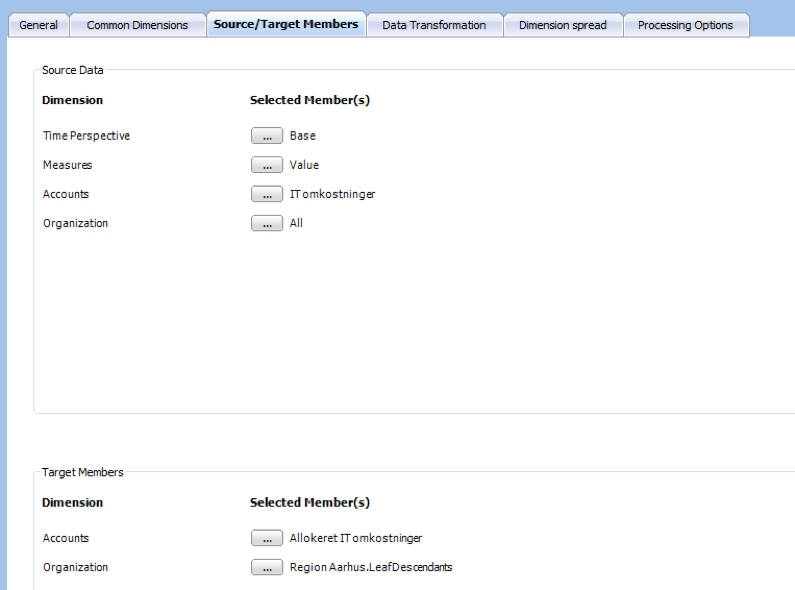

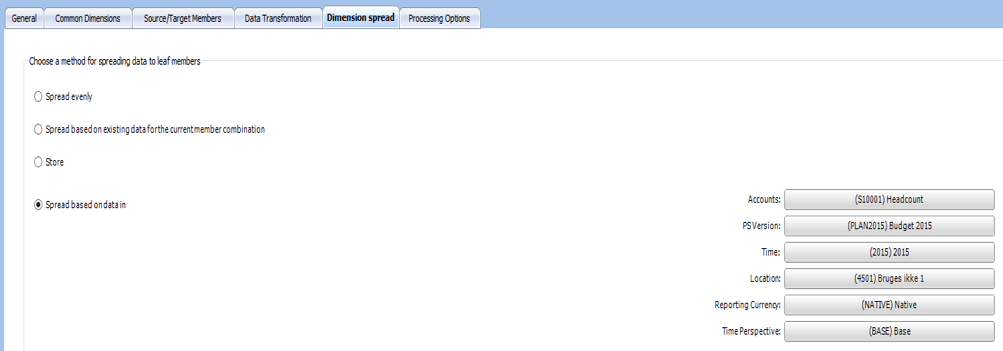

Prophix har en avanceret proces til kopiering og allokering af data. Vi kalder processen InfoFlex, og den er skræddersyet til at håndtere ABC modelopsætning.

I denne proces kan man sætte op, at der skal allokeres omkostninger fra et givent datapoint i modellen til et andet sted baseret på diverse drivers.

I figur 2 kan man se, at der I denne situation er sat op, at man skal allokere fra en eller flere konti og en eller flere organisations medlemmer til andre konti og andre organisationsmedlemmer.

Her kan man så indlæse drivers på statistik konti, som så benyttes i dimensionsspredningen (se figur 3) til at allokere ud på “target” medlemmerne.

Figur 2. (InfoFlex – Source/Target)

Figur 3. (InfoFlex – Dimension spread)