Årsbudgettet har længe været anset som et nødvendigt styringsværktøj for virksomheden, men de sidste år har kritikken haglet ned over metoden. Årsbudgettet er langsomt, tungt, ufleksibelt og forældet. Beskyldningerne er mange.

Her har vi samlet de tre mest besværlige udfordringer med årsbudgettet. De sætter spot på besværlige arbejdsopgaver, uhensigtsmæssige evalueringer og interne krige i virksomheden.

Vi sætter udfordringerne op mod fordelene, og ser på om årsbudgettet er besværet værd. For vil virksomheden snart droppe budgetterne?

Her er de tre udfordringer med årsbudgettet. Den første handler om processen bag tallene.

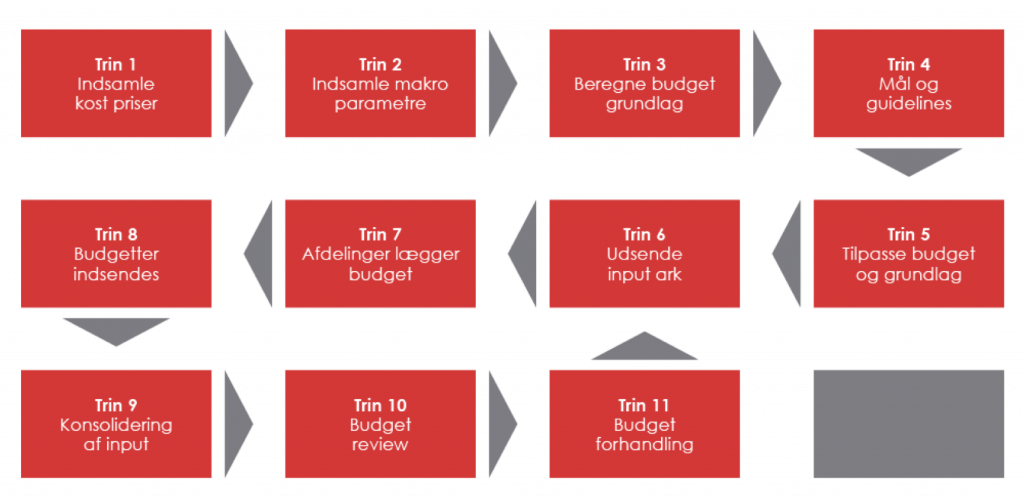

Udfordring 1: Det er en tung proces med for meget manuelt arbejde

Processen med at lægge budget for en virksomhed, tager lang tid og kræver mange ressourcer.

Modellen viser de forskellige trin som at indsamle kostpriser til at udsende inputark og afdelingsbudgetter til at forhandle budgettet. Nogle af trinene gentages måske flere gange.

Desværre er årsbudgettet ikke kun en årlig begivenhed. Hele regnskabsåret går med budgetter og opfølgning. Med at skrive rapporter med afvigelsesforklaringer. Kort sagt en masse manuelt arbejde.

Det er her, den første udfordring ligger: Den tunge årlige proces medfører mange manuelle opgaver hele året.

Det betyder, at i en almindelig økonomiafdeling bruges op til 80% af tiden på manuelt arbejde. Det står i vejen for opgaver, der er sjovere for medarbejderne og som giver indsigt i virksomhedens og hjælper med at træffe beslutninger i ledelsen.

Det var den første udfordring. Lad os gå til den næste, der handler om budget som evalueringsværktøj.

Udfordring 2: Det er svært at evaluere på bagrund af årsbudgettet

Mange virksomheder bruger årsbudgettet som et redskab til at se tilbage på de forgange 12 eller 24 måneder og vurdere, om det gik godt eller dårligt. Den evaluering bruges til at lægge planer for næste år.

Det er en god metode til at få overblik over virksomheden, men det kan være risikabelt at styre virksomheden fremad alene på den historiske baggrund.

Sagen er, at det kan være svært at bestemme, hvordan det forgangne år gik.

Lad os se på følgende spørgsmål:

”Var sidste år et godt år?”

Vi nåede vores budgetterede omsætningsmål på 3 mia. DKK.

Men markedet steg med 10 mia. DKK, og vi har normalt en markedsandel på 50%…

”Vores kundebase voksede med 10%, og vi havde budgetteret med 8%”

Men vores nærmeste konkurrent, der er lige så stor som os, voksede med 20%…

„Det lykkedes os at holde omkostninger på budgetniveau”

Men vi missede en vigtig investering…

Spørgsmålene foroven er tænkte eksempler, men de viser, hvordan man kan overse detaljer, og lave forkerte slutninger.

Årsbudgettet kan derfor alene ikke stå som et evalueringsværktøj. Virksomhedens resultater bør altid ses i sammenhæng med hele markedet.

Udfordring 3: Skaber interne kampe

Budgetforhandlinger kan have den negative konsekvens på adfærden i virksomheden. Forhandlingerne minder om en kamp, hvor alle afdelinger er i kamp med hinanden.

Det gælder om at samle ressourcer til sin afdeling. Kortene holdes tæt til kroppen. Man gør en ihærdig indsats for at bruge hele budgettet, så man sikrer sig samme beløb igen til næste år.

Man har ikke en strategisk åben dialog om den fremtidige udvikling.

Man forhandler sig frem til et budget i stedet for at diskutere fremtiden åbent.

Den adfærd giver nogle uheldige bivirkninger. Nye initiativer kan blive kvalt, for ”det har vi jo ikke budgetteret med.”

Det gør virksomheden mindre fleksibel, gode ideer glemmes i stedet for at blive ført ud i livet.

Skal vi sige farvel til årsbudgettet?

De tre udfordringer med årsbudgettet spænder til sammen ben for virksomhedens interne stemning, arbejdsforhold og effektivitet.

Det oplagte spørgsmål er derfor….

Skal vi så droppe budgetterne?

Nej, ikke nødvendigvis.

Der er stadig krav om budget fra de eksterne interessenter: bank, børs og bestyrelse.

Dertil kan ingen virksomheder klare sig uden planlægning, for en virksomhed har selvfølgelig brug for mål og opfølgning. Heldigvis har budgettet også fordele.

Hvad med fordelene?

En klar fordel ved årsbudgettet er, at virksomheden dedikerer tid til at se sig selv efter i sømmende.

Denne gennemgang sætter en dialog i gang på tværs af virksomheden, hvor afdelingerne fremad og lægger overordnede planer for fremtiden. Man samler erfaringerne og forslår forbedringer til de kommende år.

Dette fokus på virksomheden og erfaringer giver ledelsen et bedre beslutningsgrundlag til at afgøre, hvilken retning, virksomheden skal gå.

Hvis man har omlagt budgetteringen og måske indkøbt automatiserede værktøjer, bliver processen optimeret. Det giver nye muligheder for at splitte budgetperioderne op i mindre intervaller og hele tiden følge med i markedet.

Når økonomifunktionerne laver løbende forecasts (i måned/kvartal/halvår eller flere år), så kan ledelsen se fremad og nå at reagere proaktivt på ændringer og udsving i markedet. På den måde kan budgettet bruges som fremadskuende strategisk værktøj.

Det bliver her lidt endnu

Trods mange års kritik er budgettet stadig i brug. Med nye processer, værktøjer og anvendelse imødekommer budgettet meget af kritikken. Processen er kortere, og økonomifunktionen har mere tid til at arbejde på strategi og planlægge fremtiden.

Årsbudgettet har med alle sine udfordringer og fordele stadig en væsentlig rolle at spille i virksomhederne.

Denne artikel er også lavet som en slideshare-præsentation. Se mere på Slideshare.net